Nueva tasa para depósitos mayoristas

El Banco Central de la República Argentina (BCRA) comenzará a publicar una nueva tasa

para depósitos mayoristas, denominada TAMAR.

Esta tasa será calculada con base en los depósitos acordados a plazo fijo de 1.000 millones de pesos o más, con vencimiento de entre 30 y 35 días.

La TAMAR será publicada de manera diaria a partir del 2 de diciembre de 2024 y estará disponible en la sección de Principales Variables del sitio web institucional del BCRA.

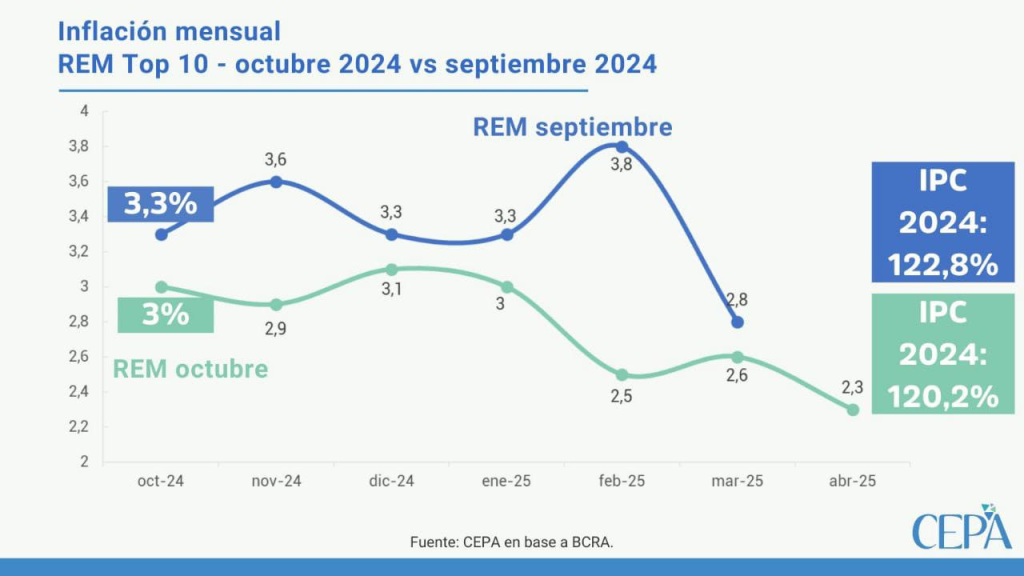

REM del BCRA: 3,0% de inflación para octubre 24′

El Banco Central publicó esta semana un nuevo Relevamiento de Expectativas de Mercado, donde 43 participantes, desde consultoras, centros de investigación locales e internacionales y entidades financieras de Argentina brindaron sus proyecciones.

Inflación: Estimaron una inflación mensual de 3,0% para octubre (-0,4 p.p. respecto del REM previo). Para noviembre proyectaron una inflación mensual de 2,9% y para el año de 120,0% i.a. (-0,4 p.p. y -3,6 p.p. en relación con la encuesta previa, respectivamente). En la Núcleo, el conjunto de participantes del REM ubicó sus previsiones para octubre en 2,9% y para noviembre en 2,8%.

PIB: Producto Interno Bruto (PIB) real 3,6% inferior al promedio de 2023 (+0,2 p.p. respecto del REM previo). Las estimaciones señalaron que el nivel de actividad comenzó a recuperarse en el tercer trimestre del año, con una suba de 2,0% s.e. respecto al trimestre anterior. Para 2025, los encuestados estimaron un crecimiento promedio de 3,6% i.a.

Desocupación: para el tercer trimestre del año se estimó en 7,8% de la Población Económicamente Activa (PEA) quedando igual al REM previo.

Tasa BADLAR: La proyección de tasa de bancos privados para noviembre y diciembre fue de 40,0% TNA (equivalente a una tasa efectiva mensual de 3,29%). Cabe señalar que la encuesta fue realizada antes que el BCRA dispusiera la reducción de la tasa de política monetaria desde 40% hasta 35% de TNA.

Tipo de cambio nominal: Se ubicó en $1.001 por dólar para el promedio de noviembre de 2024 lo que implicaría una suba mensual promedio de 2,0%, en línea con el crawling peg. Para diciembre se pronostica un tipo de cambio nominal de $1.021/USD.

Superávit comercial anual: El esperado se redujo en USD1.102 millones.

Proyección del Superávit Fiscal Primario del Sector Público Nacional no Financiero: $9.014 miles de millones para 2024 ($324 miles de millones superior al REM previo).

Blanqueo Exitoso

El fin de la etapa 1 del blanqueo de efectivo fue un éxito. La ex-AFIP informó que al 31-10, un total de 104.390 contribuyentes declararon US$19.023 millones en efectivo distribuidos en 300.967 cuentas bancarias. Por otro lado, se sumaron apenas US$1.935 millones por otros bienes. De esta manera, el monto promedio blanqueado en efectivo por cada contribuyente fue de US$182.000. Según el ministro Luis Caputo, la cifra superó los US$22.000 millones.

Las reservas del Central siguieron en la senda ascendente

El Banco Central siguió llenando sus arcas durante esta semana. El jueves rompió la barrera de los US$194 millones, la mayor compra desde los US$263 millones del 16 de mayo. Al cierre de la semana, sumó otros US$129 millones, extendiendo su racha positiva a 29 ruedas consecutivas. Durante noviembre acumuló US$476 millones. Las reservas totales ascendieron a US$29.839 millones.

También esta semana el gobierno efectuó el pago de intereses trimestral al FMI. El país debía pagar US$797 millones, y la caída de US$754 millones en las reservas brutas sugiere que se habría cumplido con esta obligación. En particular, las reservas disminuyeron desde US$30.431 millones hasta US$29.677 millones el día del pago.

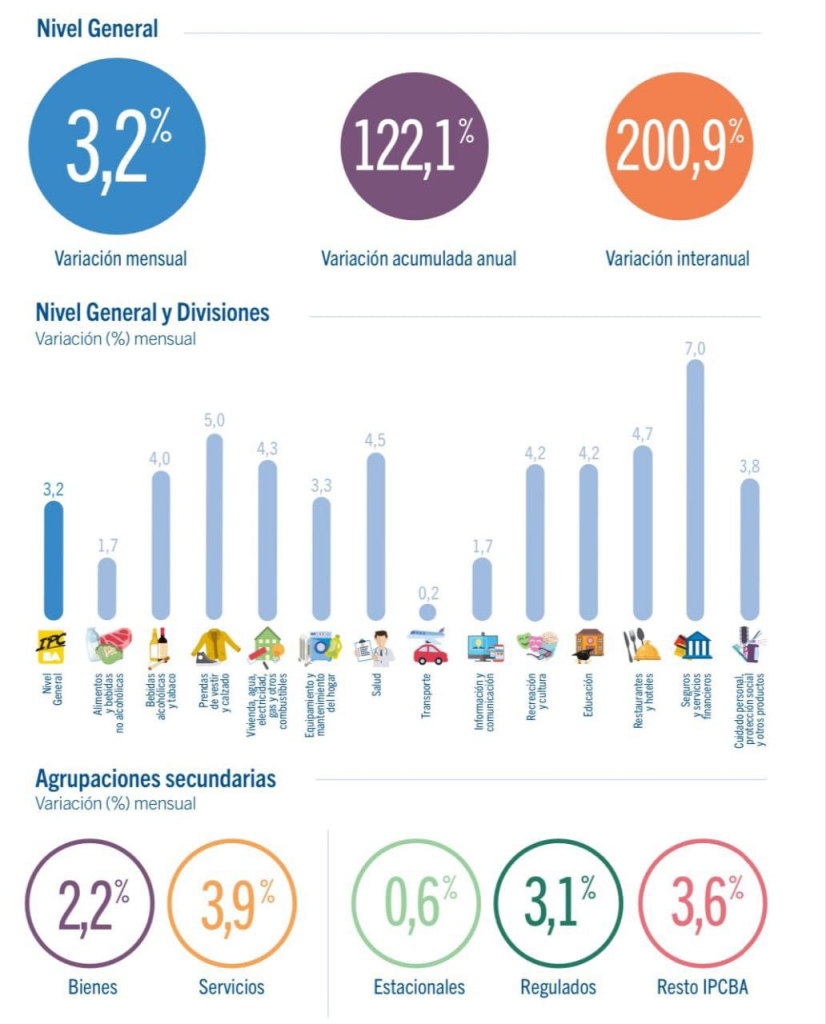

Primeros datos de Inflación

La inflación de CABA desaceleró al 3,2% en octubre desde el 4,2% de septiembre. Así, alcanzó su ritmo más lento desde noviembre de 2021 (2,5%). En la misma sintonía, la núcleo recortó de 3,9% a 3,6%, también la marca más baja desde noviembre de 2021 (2,9%).

Milei: “La recesión ha terminado”

El presidente Javier Milei aseguró que la actividad económica comenzó a mostrar brotes verdes y el país inició un período de crecimiento, luego de la fuerte caída registrada en los primeros meses de su mandato. “La recesión ha terminado y el país ha comenzado a crecer”, dijo en el acto por los 100 años de la fundación de la Cámara Argentina de Comercio y Servicios (CAC).

No sólo estamos mejor que en diciembre sino que tenemos la macro ordenada, un BCRA que se está terminando de sanear, la inflación y la deuda pública cayendo y un superávit fiscal que cuando sea permanente se va a convertir en baja de impuestos”, continuó.

Obviando el recorte del gasto recayó sobre las jubilaciones, Milei reiteró que “el 95% del ajuste cayó sobre el sector público” y preguntó: “¿O qué es eliminar la obra pública? Miren cuáles son los salarios que menos crecen. Son los del sector público. Además echamos a 33 mil ñoquis y a 1155 que los perseguían desde AFIP. Los de Intercargo se hicieron los piolas: afuera esos 15 tipos”, afirmó.

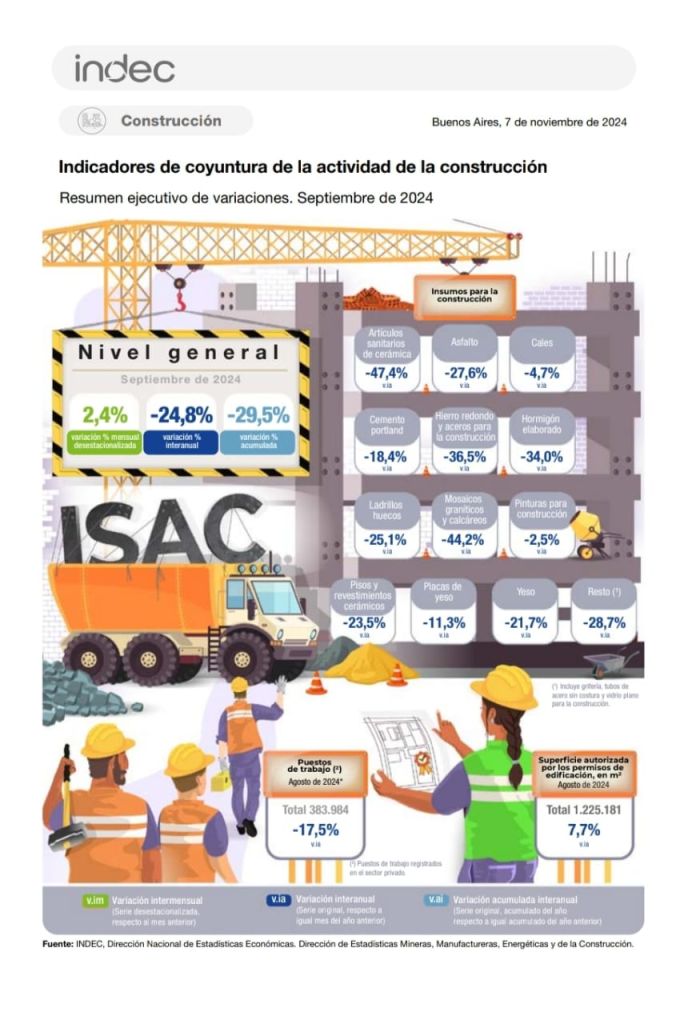

Indicador sintético de la actividad de la construcción (ISAC)

Según el INDEC, en septiembre de 2024 el Indicador sintético de la actividad de la construcción (ISAC) muestra una baja de 24,8% respecto a igual mes de 2023. El acumulado de los nueve meses de 2024 del índice serie original presenta una disminución de 29,5% respecto a igual período de 2023.

En septiembre de 2024 el índice de la serie desestacionalizada muestra una suba de 2,4% respecto al mes anterior y el índice serie tendencia-ciclo registra una variación positiva de 2,2% respecto al mes anterior.

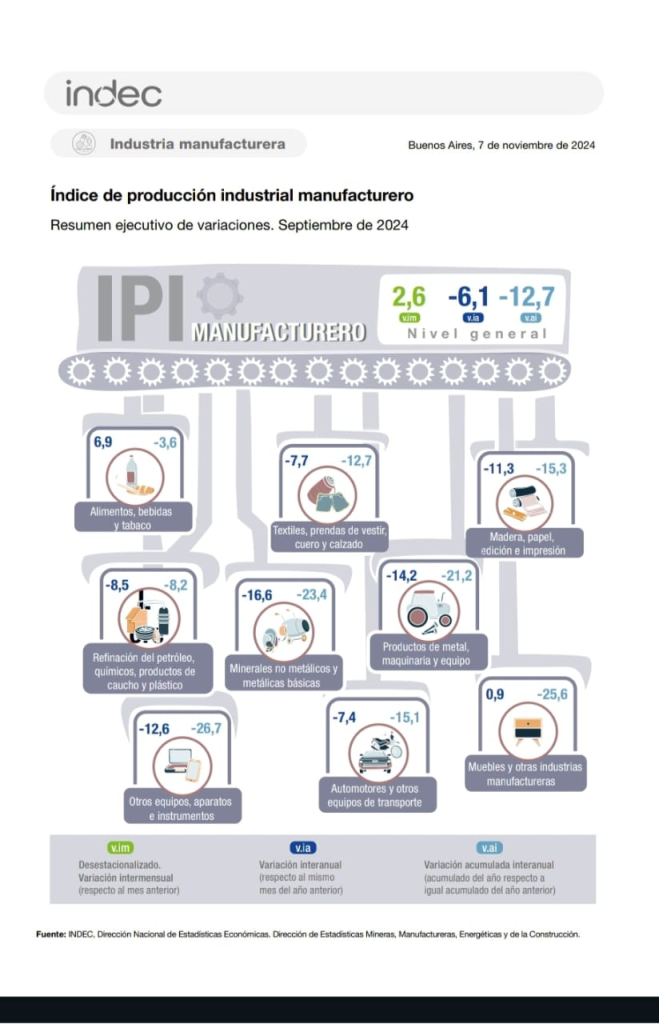

IPI Manufacturero

También se dió a conocer desde el INDEC que en septiembre de 2024, el índice de producción industrial manufacturero (IPI manufacturero) muestra una caída de 6,1% respecto a igual mes de 2023. El acumulado de enero-septiembre de 2024 presenta una disminución de 12,7% respecto a igual período de 2023.

En septiembre de 2024, el índice de la serie desestacionalizada muestra una variación positiva de 2,6% respecto al mes anterior y el índice serie tendencia-ciclo registra una variación positiva de 1,4% respecto al mes anterior.

Mercados al cierre de la semana

Reacciones al triunfo de Trump en Estados Unidos

Tras la victoria de Trump, los mercados valoraron el fortalecimiento de las relaciones políticas entre Argentina y Estados Unidos, lo que podría facilitar un acuerdo con el FMI que incluya mayores fondos frescos. Los bonos Globales subieron entre 4,4% y 5,6% durante la semana, alcanzando su mayor nivel desde la reestructuración. Como resultado, el riesgo país disminuyó en 106 puntos, cerrando en 844 unidades. Por su parte, el S&P Merval aumentó 5,3% en dólares, llegando a los US$ 1.682.

EE.UU. – Elecciones. Donald Trump logró una victoria decisiva y se encamina a un nuevo mandato en la Casa Blanca. Lo que parecía una reñida contienda con Kamala Harris terminó resolviéndose con mayor facilidad. Trump ganó en varios estados clave, asegurando más de los 270 electores necesarios. De esta forma, los republicanos no solo regresan al poder ejecutivo, sino que también mantienen el control del Senado.

FED – Política monetaria. Horas después de las elecciones, la Reserva Federal anunció su decisión de política monetaria. Dada la historia de tensiones entre Powell y Trump, la atención estuvo en la conferencia de prensa, donde el mercado ya anticipaba un recorte de tasas de 25 puntos básicos, ubicándolas en el rango de 4,5% a 4,75%. Cuando se le preguntó a Powell si renunciaría si Trump se lo solicitara, su respuesta fue un claro “no”.

Wall Street. La victoria de Trump fue recibida con entusiasmo en los principales índices bursátiles. El Nasdaq, el S&P 500 y el Dow Jones subieron un 5,6%, 4,3% y 4% respectivamente durante la semana. Además, el IWM, que representa a las empresas de pequeña capitalización, registró un alza del 8% en los últimos cinco días.

Primera Licitación de noviembre

El Ministerio de Economía colocó este jueves $1,53 billones en la primera licitación de deuda en pesos del mes de noviembre, y rechazando una cuarta parte de las ofertas de los inversores, rolleó el 52% de los proximos pagos comprometidos, que ascienden a unos $2,9 billones. En el canje para reducir el vencimiento en febrero de 2025 de un bono ajustado por inflación, los acreedores adhirieron en un 38%.

Tal cual la expectativa previa, hubo baja refinanciación para los próximos vencimientos, especialmente —por segunda vez consecutiva— no aparición en el llamado de las Lecap y Boncap, títulos a tasa fija que vinieron teniendo un fuerte repunte en las últimas semanas.

Nuevamente, el equipo liderado por Luis Caputo ofreció únicamente bonos ajustados por CER (inflación), conocidos como Boncer.

Hubo ofertas por un total de $2,17 billones, de los cuales adjudicó $1,53 billones. De esta manera, el Gobierno liberará al mercado el próximo lunes, cuando se liquide la operación, cerca de $1,4 billones.

El detalle de cada uno de los papeles es el siguiente:

- TZXY5 (30/05/25) a CER + 7,37% TIR

- TZXO5 (31/10/25) a CER + 8,99% TIR

- TZXM6 (31/03/26) a CER + 10,19% TIR

- TZXO6 (30/10/26) a CER + 10,15% TIR

El canje del T2X5, se adjudicaron $3,43 billones de TZX26 (30/06/26) a CER + 10,19% TIR.

Así terminó la semana, destacada para los mercados

Monedas

El dólar mayorista (Com. “A” 3500) subió $1,92 hasta alcanzar los $997,25, con un volumen operado de USD 553 millones en MAE. Según fuentes del mercado cambiario, el Banco Central (BCRA) habría cerrado la jornada con un saldo comprador neto de USD 129 millones, acumulando un total positivo de USD 424 millones en la semana. En el mercado de futuros Rofex, se negociaron USD 739 millones, con una reducción del open interest de 45.000 contratos, quedando en USD 2.977 millones. La mayor actividad se concentró en los primeros tres vencimientos: noviembre cayó 50 centavos, diciembre retrocedió $2,50 y enero perdió $3. El resto de la curva registró caídas de entre $3 y $25. En la semana, el peso se depreció un 0,45% al tipo de cambio mayorista, mientras que al tipo de cambio implícito mostró una apreciación del 1,56%.

Renta Fija

Los bonos en dólares fueron demandados y ganaron unos 40 centavos a lo largo de la curva, acumulando subas promedio de 5,5% en la semana. Por el contrario, los bonos ajustados por inflación (bopreales) operaron erráticamente y terminaron sin cambios. En la semana, los bopreales registran una ganancia del 1%. Los bonos CER a corto plazo subieron un 0,5%, mientras que los de largo plazo avanzaron un 1,6%. En la semana, la deuda CER corta subió un 1,5% y la larga un 3,3%, destacándose el PARP con un alza del 10%. Las Lecaps y Boncaps continuaron comprimiendo, subiendo hoy un 0,6% promedio. En la semana, las Lecaps cortas subieron un 1% y las largas, junto con los Boncaps, ganaron un 2%. Los rendimientos al cierre quedaron entre 35,67% TNA (29/11/24) y 39,30% TNA (15/12/25).

Renta Variable

En Estados Unidos, el índice de confianza de la Universidad de Michigan sorprendió con un registro de 73 frente a los 71 esperados y el 70,5 del dato previo. Las expectativas de inflación para el próximo año se redujeron a 2,6% desde el 2,7% del mes anterior. La semana estuvo marcada por el triunfo contundente de Donald Trump en las elecciones presidenciales y el recorte de tasas por parte de la Reserva Federal. El S&P 500 cerró la jornada con un alza del 0,38%, acumulando una suba del 4,66% en la semana. La tasa del bono a 10 años cayó 2 puntos básicos, ubicándose en 4,31% (-8 pb en la semana), mientras que el WTI bajó un 2,7%, cerrando en USD 70,40 (+1,3% wtd).

En el ámbito local, el mercado vivió una semana excepcional, con un fuerte rally tanto en renta variable como en renta fija, y una nueva caída en la cotización de los dólares financieros. A pesar de la baja del 2,53% del S&P Merval hoy (-1,77% medido en dólares al tipo de cambio implícito), el volumen negociado alcanzó los $173.578 millones. A lo largo de la semana, el índice líder subió un 4,5% (+6,13% medido en moneda dura).

Por Área de Comunicación de NetFinance con información de agencias, Research Inviu, Infobae, Ámbito, El Cronista, IEB Research, BBL, otras.

Deja un comentario