Reactivación económica

Mario Grinman: “No hay brotes verdes, lo que se va a ver en el segundo semestre son señales de que la caída terminó” El presidente de la Cámara Argentina de Comercio (CAC), Mario Grinman, pronosticó un crecimiento en U, con una larga meseta que comenzará a percibirse a lo largo del segundo semestre de la mano de una baja de la inflación y de la recuperación del salario.

Salida del cepo

“Hay que terminar con el monstruo de los pasivos no remunerados”

Norberto Sosa, Director de IEB y miembro del Advisory Board de la consultora ABECEB de Dante Sica, opinó que se instaló “un clima de ansiedad en el mercado, cuyo disparador fue el ritmo de acumulación de las reservas, que comenzó a desacelerarse a fin de mayo, provocando una especie de alerta amarilla. Dicho color pasó a anaranjado hacia fin de junio, cuando se observaron directamente ventas netas del BCRA. Esa situación puso en primera página el debate de si el tipo de cambio está o no atrasado y varios economistas comenzaron a hablar de atraso, de la necesidad de devaluar, aparecieron reportes anticipando cambios en el ritmo de crawling y del blend. En ese contexto me pareció bien que tanto el ministro y el presidente del BCRA confirmaran su política cambiaria y que nada de lo que los reportes anticipaban que el equipo estaba delineando era cierto, señaló Norberto Sosa.

Y agregó: “No tocaron la música que algunos estaban esperando escuchar y eso provocó frustración. Además, históricamente la deuda del BCRA ha sido considerada de mejor calidad que la del Tesoro de la Nación. Por lo tanto, es entendible que al anunciar la transformación de los pases (en el ámbito del BCRA) a Letras de Regulación Monetaria (en el ámbito del Tesoro), el mercado castigara la cotización de los bancos”.

En su opinión, comenta el economista, “el resultado general de la fase 1 del plan económico fue exitoso. Tanto el Presidente como el equipo económico demostraron que la convicción en el ancla fiscal la llevaron a la realidad, de pasar de debatir si entrábamos en hiper, ahora estamos debatiendo si la inflación de los próximos meses puede ser inferior al 5%, se acumularon reservas sobre cumpliendo las metas con el FMI y se pudo avanzar significativamente en los pasivos del BCRA en términos reales.”

Devaluar podría traer distorsiones

En este período del año, durante el cual la estacionalidad no ayuda y ya se había anticipado en el acuerdo que se podrían perder reservas, -considera Sosa- en mi humilde opinión que se modifique el crawling o se introduzca un salto discreto sumaría más perjuicios que beneficios al programa de normalización de la economía. Más aún sin un acuerdo marco con el FMI. Por lo tanto, llegó el momento, de poner toda la energía en terminar con el monstruo de los pasivos remunerados, o al menos reducir al máximo su capacidad de daño, para poder instrumentar una salida del cepo no traumática.

El pase de la deuda del BCRA al Tesoro da más margen de maniobra

Según Sosa, hay algunas consideraciones técnicas que hacen que este pasivo termine generando menos daño en manos del Tesoro que en la órbita del BCRA, según como se terminen instrumentando las Letras de Regulación Monetaria (Leremo) los intereses serían capitalizables. Por lo tanto, se podría solucionar con un enfoque inter temporal, no afectando tanto en el corto plazo al resultado financiero y generando algo de aumento del stock de deuda. Al realizar esta devolución de pasivos, el BCRA recupera la herramienta de poder hacer política monetaria aumentando la tasa sin suicidarse al aumentar sus pasivos remunerados. Por lo tanto, coincido con el enfoque y sin dudas la convicción sobre el equilibrio fiscal es crucial, porque es el principal ancla de este programa.

Tajante, Sosa consideró que otra opción a esta medida era “la típica alternativa argentina de violar todos los contratos y romper todo. Lo que suele sintetizarse como aplicar un nuevo Plan Bonex.” (Fuente Infobae)

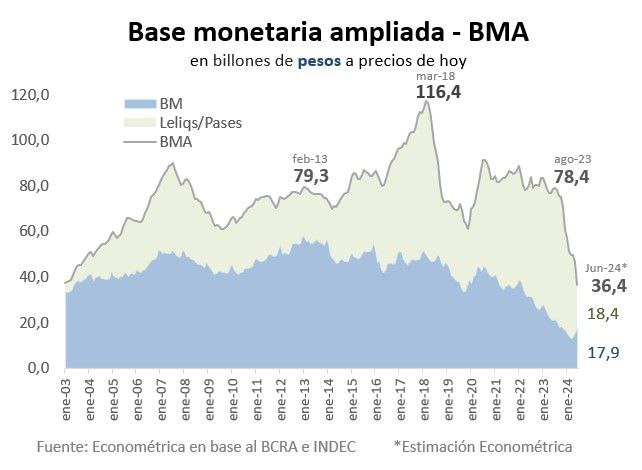

Baja de los intereses que pagan los pesos

Contextualizando la opinión de Norberto Sosa, Econométrica aporta un estudio sobre el tema.

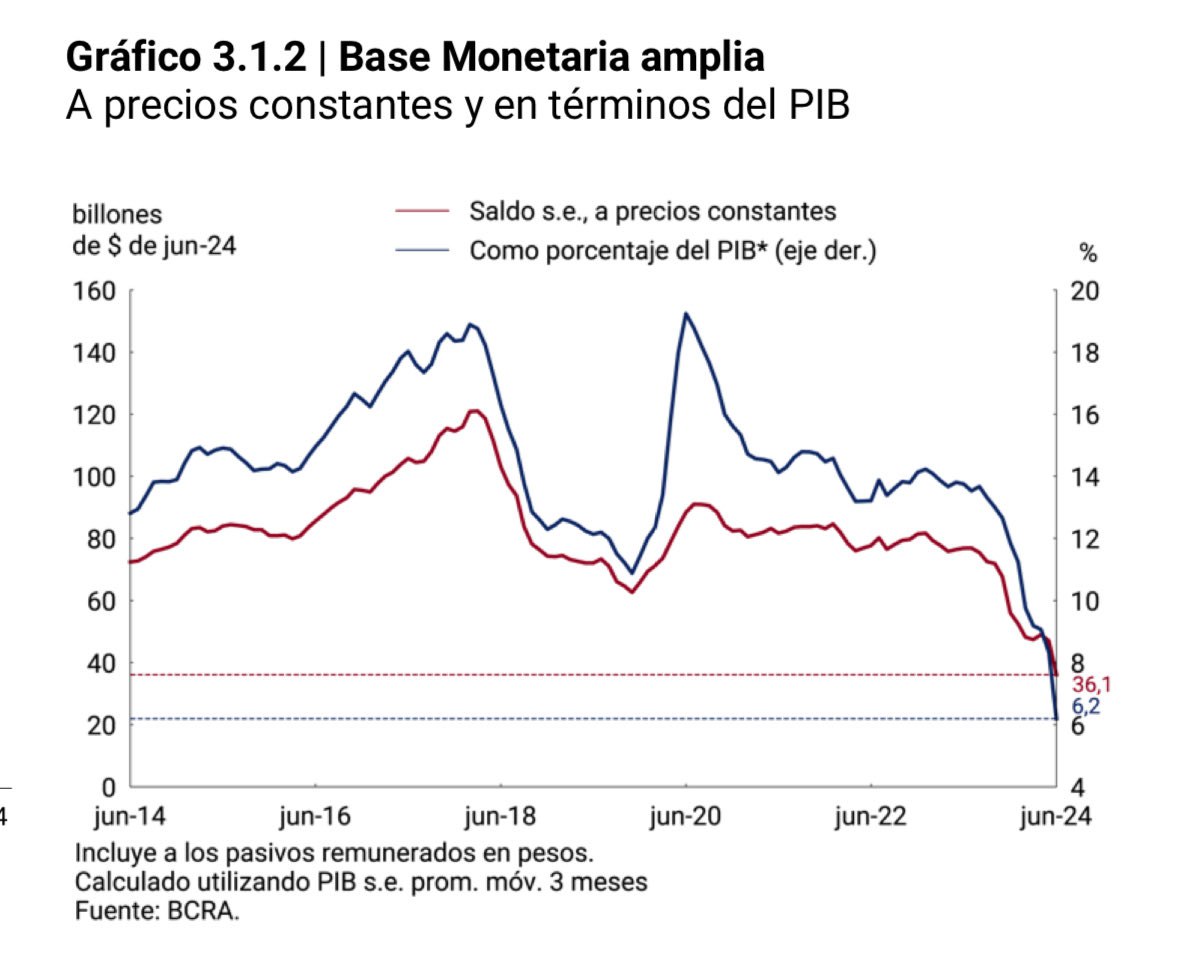

Este mes el BCRA destruye pesos que pagan interés y lo cambia por pesos que no generan interés. Según el economista Ramiro Castiñeira, en el consolidado la Base monetaria ampliada colapsa en términos reales.

Federico Alonso desarrolló un gráfico monitoreando la base monetaria a precios constantes y en relación al PBI.

Según el último informe de Econviews, “una agenda exitosa en desregulación, productividad y simplificación hará que el tema cambiario pase a ser uno más entre tantos y no el único tema de discusión en cada empresa y cada reunión social. Cuando la autorización gubernamental es el pasa-no-pasa, es difícil pensar en el largo plazo. Destrabar el potencial de la producción argentina debería incidir en mayores exportaciones, mayor empleo y que las empresas se preocupen en serio por temas de largo plazo como la educación, la institucionalidad, la calidad y otros temas que la macro inestable manda a un segundo plano. No será fácil y no todos serán ganadores, pero sin esta agenda es difícil ser optimista en el mediano plazo.” Para la consultora de Andrés Borenstein, “es la hora de las reformas micro”.

Mercados

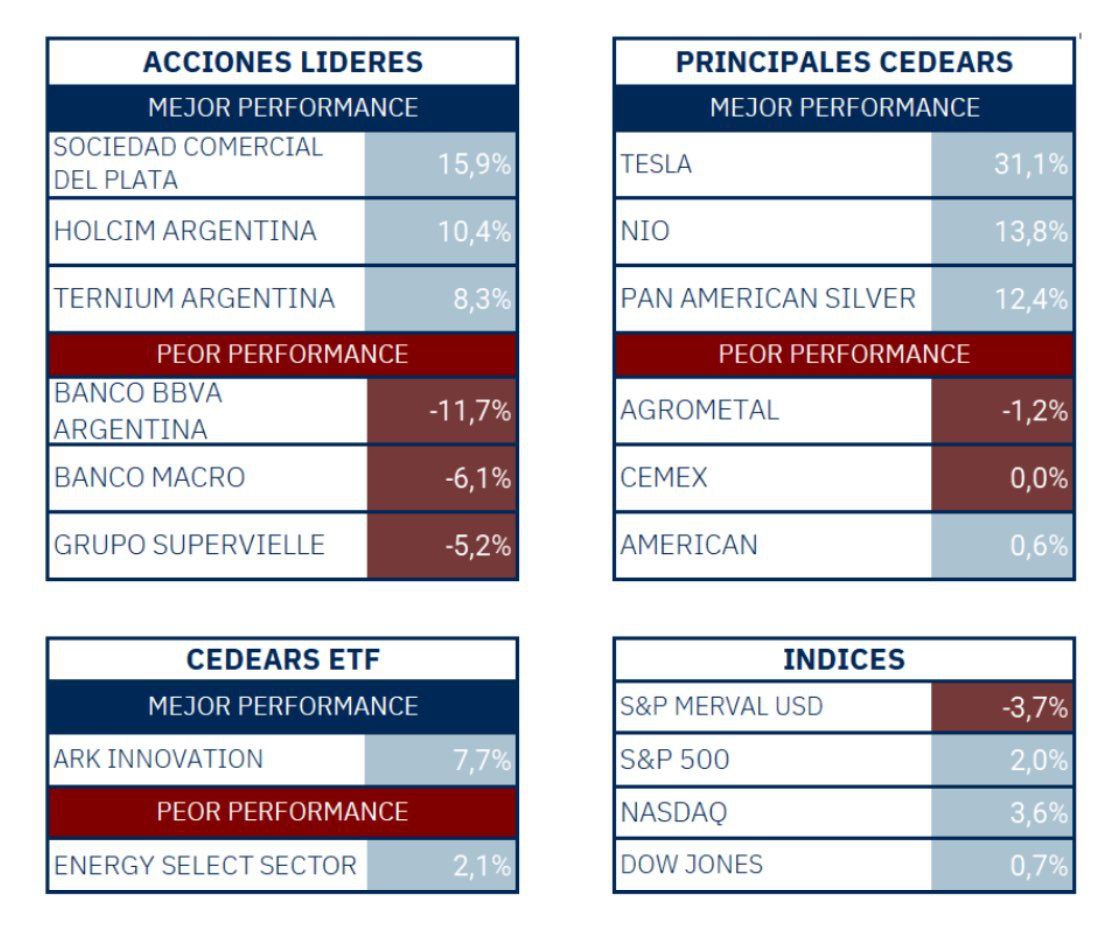

Según un reporte de Buenos Aires Valores (BAVSA), estos fueron los principales resultados de la semana que pasó en Inversiones en Renta Variable

Lo más destacado:

Cedear de TESLA ($TSLA): Ganó un impresionante 31,1%.

Acción de Comercial del Plata ($COME): Experimentó un aumento del 15,9%.

Cedear de NIO ($NIO): Registró un sólido crecimiento del 13,8%.

Lo menos favorable:

Acción de BBVA ($BBAR): Sufrió una caída del 11,7%.

Acción de Banco Macro ($BMA): Retrocedió un 6,1%.

Acción de Grupo Supervielle ($SUPV): Experimentó una disminución del 5,2%.

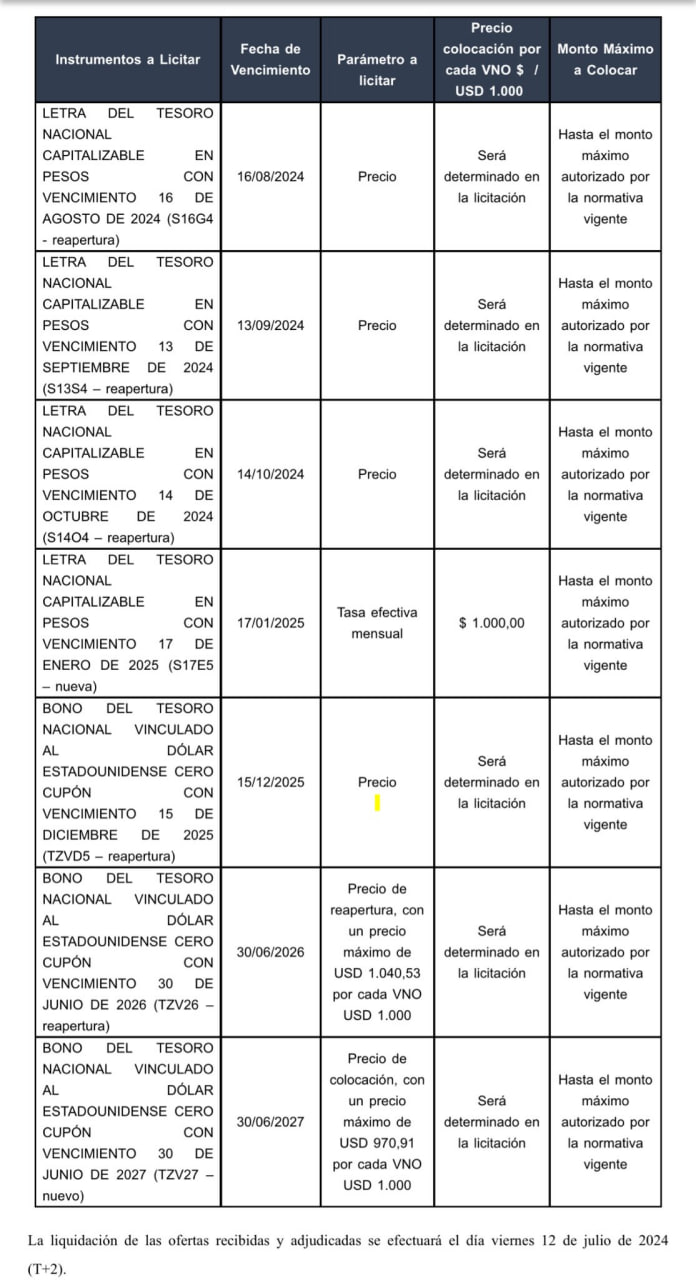

Nueva Licitación el miércoles próximo

La Secretaria de Finanzas anunció la licitación del miércoles que viene:

-Lecaps a 30,60,90 y 180 días sin monto máximo ni tasa mínima.

-Bono DL a 15/12/25 (TZVD5) sin monto máximo ni tasa mínima.

-Bono DL a 30/6/26 (TZV26) sin monto máximo y deva-2% de tasa mínima.

-Bono DL a 30/6/27 (TZV27) sin monto máximo y deva+1% de tasa mínima.

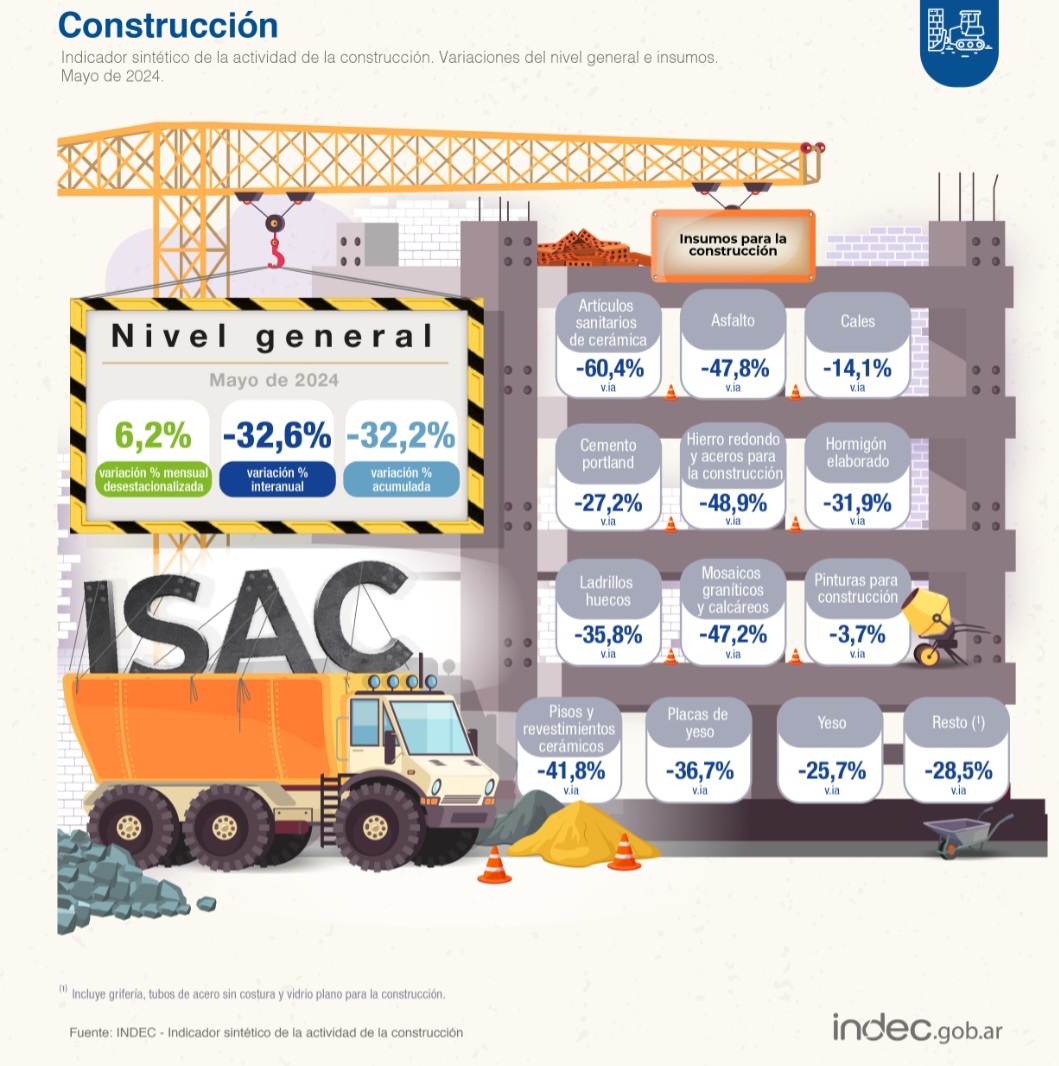

Indicadores de Producción Industrial y Construcción

La semana pasada, el Instituto Nacional de Estadísticas y Censos dió a conocer sus informes respecto a la producción industrial y de la construcción, que siguen reflejando disminuciones.

En mayo, la producción industrial (INDEC) decreció 14,8% interanual y 0,2% mensual sin estacionalidad. En el acumulado del año registró una baja de 15,2% respecto de igual período de 2023. En comparación con noviembre, mostró una baja de 11,3% (s.e.).

La caída interanual de la industria fue generalizada a nivel sectorial y liderada por muebles y otros (-33,6%), minerales no metálicos (-32,4%), otros equipos (-28,1%), y productos de caucho y plástico (-25,8%). Como única excepción la refinación de petróleo subió 2,6%

En tanto en la construcción, los últimos números publicados por el Indec muestran una caída del 32,6% en el quinto mes del año, en comparación con mayo del año pasado. De todos modos, la medición mensual desestacionalizada marcó un positivo de 6,2%. La caída acumulada es notoria, pero está dentro de los esperado, teniendo en cuenta la decisión del Gobierno nacional de frenar la obra pública. La venta de asfalto se contrajo 47,8%, mientras que el hierro redondo decreció 48,9% y los mosaicos graníticos y calcáreos se desplomaron un 47,2%. También cayó la venta de ladrillos huecos (-35,8%), yeso (-25,7%) y cemento portland (-27,2%), entre otros.

Índice Construya marca incremento en venta de insumos

En junio el Índice Construya (IC), que mide la evolución de los volúmenes vendidos al sector privado de los productos para la construcción que fabrican las empresas que lo conforman, registró una recuperación de 9,74% mensual desestacionalizada, si bien se mantuvo 32% por debajo del nivel de junio de 2023.

“Por tercer mes consecutivo recuperamos los niveles de despachos de materiales. Estamos observando una mejoría gradual, luego de varios meses de una profunda contracción. Vemos esto como una tendencia positiva. Creemos que el regreso del crédito y de las 12 cuotas sin interés está contribuyendo a la recuperación de la demanda”. explican desde Construya

De esta forma, en promedio en enero-junio de 2024 los despachos del grupo Construya resultaron 32,8% menores a los realizados durante los primeros cinco meses de 2023.

Los costos del transporte de cargas subieron un 58,7% en el primer semestre

En junio, subieron un 4,66%, según el Índice de Costos de Transporte (ICT) elaborado por la Federación Argentina de Entidades Empresarias del Autotransporte de Cargas (FADEEAC).

Este indicador, muy importante para las actividades productivas, registró un aumento del 262,1% en los últimos doce meses. El estudio, llevado a cabo por el Departamento de Estudios Económicos y Costos de FADEEAC, mide 11 rubros que impactan directamente en los costos de las empresas de transporte de cargas en todo el país.

La desaceleración observada en mayo (2,45%) y junio (4,66%) se debe en gran parte al diferimiento en la aplicación de los impuestos específicos a los combustibles. Sin embargo, en junio, los rubros con mayores incrementos fueron Material Rodante con un 10,63% y Gastos Generales con un 9,93%.

Otros rubros afectados fueron los precios mayoristas en servicios y alquileres, y reparaciones, con un 9,67%. Además, se registraron aumentos en Personal Conducción (5,13%), Seguros (3,72%) y Peajes (3,65%), este último debido a una actualización de tarifas en los Corredores Nacionales y la Autopista Ricchieri.

Con subas menores, los lubricantes reflejaron un incremento del 3,50% y los combustibles un 3,35%, siendo este uno de los campos con mayor ponderación en el Índice debido a su peso en la matriz de costos del sector. Los neumáticos, por su parte, mostraron un aumento del 0,56%.

El único sector que mostró deflación fue el Costo Financiero, con una disminución del 2,31%, vinculado a un nuevo descenso de las tasas de interés. El rubro Patentes y Tasas, en tanto, se mantuvo sin cambios respecto de mayo.

Relevamiento de Expectativas del Mercado del Banco Central: Inflación del 5,2% para junio y núcleo del 3,7%

La semana pasada el BCRA dio a conocer el resultado de una nueva encuesta entre actores del mercado argentino, respecto a distintas variables económicas y financieras. El resumen ejecutivo consigna que el relevamiento fue realizado entre los días 26 y 28 de junio de 2024. Se contemplaron pronósticos de 38 participantes, entre quienes se cuentan 26 consultoras y centros de investigación locales e internacionales y 12 entidades financieras de Argentina.

En el sexto relevamiento del año, quienes participaron del REM estimaron una inflación mensual de 5,2% para junio (-0,3 p.p. respecto al REM anterior). Para julio proyectaron una inflación mensual de 4,8% y para el año de 138,1% i.a. (-0,7 p.p. y -8,3 p.p. en relación con la encuesta previa, respectivamente). Quienes mejor pronosticaron esa variable en el pasado (Top 10) esperaban una inflación de 136,6% i.a. para 2024 (-6,9 p.p. en relación con el REM previo). Respecto del IPC Núcleo, el conjunto de participantes del REM ubicó sus previsiones para junio en 3,7% y para julio en 4,1%. El Top 10 esperaba una inflación núcleo de 3,9% para junio y julio, y de 114,7% i.a. para 2024.

En el relevamiento de junio, el conjunto de analistas del REM proyectó para 2024 un nivel del Producto Interno Bruto (PIB) real 3,7% inferior al promedio de 2023, mejorando la perspectiva en 0,1 p.p. respecto del relevamiento previo. En tanto, quienes constituyen el Top 10 proyectaron, en promedio, una reducción de 3,5% en el año. La caída se habría concentrado en el primer semestre. De acuerdo con los pronósticos recibidos, el nivel de actividad comenzaría a recuperarse en el tercer trimestre del año, con una suba de 0,5% s.e. Para 2025, el conjunto de participantes del REM estimó un crecimiento promedio de 3,2% i.a.

La tasa de desocupación abierta para el segundo trimestre del año se estimó en 7,9% de la Población Económicamente Activa (PEA) implicando una suba de 0,3 p.p. respecto al REM previo. Para el Top 10, la tasa de desempleo se ubicaría en 7,7% en igual período. El conjunto de participantes del REM espera una tasa de desocupación de 8,1% para el último trimestre de 2024.

Quienes participan del REM pronosticaron una tasa BADLAR de bancos privados, para julio de 33,4% TNA (equivalente a una tasa efectiva mensual de 2,78%) y un leve aumento hasta 34,0% TNA en diciembre. Quienes forman el Top 10 preveían, en promedio, que ésta se ubicaría en 35,8 % en julio.

La mediana de las proyecciones de tipo de cambio nominal del REM se ubicó en $922,7 por dólar para el promedio de julio de 2024 lo que implicaría una suba mensual promedio de 2,0% de la paridad cambiaria. Para el Top 10 el tipo de cambio nominal promedio esperado para julio es $941,1/USD. La variación interanual a dic-24 implícita en los pronósticos se ubicó en 83,0%, -0,1 p.p. inferior al REM previo.

En cuanto al comercio exterior de bienes, quienes participan del REM estimaron para 2024 que las exportaciones (FOB) totalicen USD78.099 millones (USD 195 millones más que la encuesta anterior) y las importaciones (CIF) USD60.133 millones (USD1.384 millones menos que el relevamiento previo).

Finalmente, la proyección del superávit fiscal primario del Sector Público Nacional no Financiero (SPNF) que realizan quienes participan del REM se ubicó en $6.076 miles de millones para 2024 ($1.629 miles de millones superior al REM previo). El promedio del Top 10 pronostica un superávit primario de $6.197 miles de millones para 2024. Ninguno de los participantes espera déficit primario para 2024.

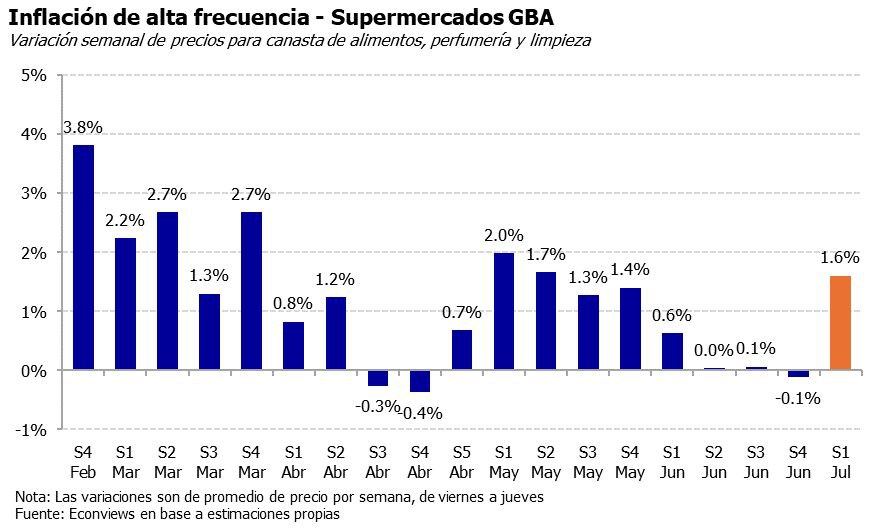

Proyecciones de inflación para la primera semana de julio

Un relevamiento de precios de la consultora Econviews arroja una suba de 1.6% en la primera semana de julio, para una canasta de alimentos, perfumería y limpieza en supermercados de GBA. Entre categorías destacan Verdulería con 7.6%, Lácteos con 2.2% y Limpieza con -0.3%.

Superávit Fiscal

ANÁLISIS DE LA EJECUCIÓN PRESUPUESTARIA DE LA ADMINISTRACIÓN NACIONAL – JUNIO 2024

Con ingresos totales por $37,95 billones y gastos que sumaron $37,61 billones, la Administración Nacional registró superávit financiero de $0,34 billones en el primer semestre del año y un resultado primario positivo de $4,97 billones. En el mes de junio presentó un déficit primario de -$1,44 billones y déficit financiero de -$1,82 billones.

Los ingresos de la Administración Nacional se redujeron 3,6% a/a respecto del mismo período del año anterior. Los Aportes y Contribuciones a la Seguridad Social (-18,0% a/a), el IVA (-8,7% a/a) y el Impuesto a Ganancias (-6,0% a/a) fueron los que más incidieron en la caída.

Por el contrario, los impuestos vinculados con el tipo de cambio, como los relacionados con el comercio exterior (+10,3% a/a) y el Impuesto PAIS (+414,7% a/a), reflejaron subas reales respecto de igual período del año anterior.

Los gastos totales cayeron 29,0% a/a en los primeros seis meses del año. Cerca de un tercio de esta reducción se explicó por la caída en jubilaciones y pensiones (retrocedió 23,5% a/a real). El poder de compra de la jubilación promedio cayó 30,1% a/a en el semestre, pérdida que se reduce al 19,0% a/a en el caso de los haberes complementados con un bono.

Los gastos de capital y transferencias a provincias se redujeron en más de un 80% real a/a.

Salida de los Plazos Fijos

En junio, las colocaciones a plazo fijo cayeron un 52% debido al aumento del tipo de cambio, que fue del 12%. Según el Banco Central, los plazos fijos registraron una disminución real del 7,6%, la mayor caída interanual en 51,7%. Los depósitos a la vista crecieron un 5,1% mensual real, pero se desaceleraron respecto a mayo. Los depósitos remunerados en FCI aumentaron un 4,6% mensual real, con un incremento anual del 28,6%. Los depósitos en dólares subieron un 1,2% mensual, alcanzando los 17.900 millones de dólares.

La pobreza continúa avanzando, según el informe de la UCA

La tasa de pobreza en Argentina alcanzó el 54,6% en el primer trimestre de 2024, según el Observatorio Social de la Universidad Católica Argentina (UCA). La indigencia subió al 19,8%. Los ingresos están muy desigualmente distribuidos: el 20% más pobre recibe solo el 4,5% de los ingresos totales, mientras que el 20% más rico concentra el 52%. Además, los ingresos laborales han caído significativamente, afectando más a los trabajadores de menores ingresos. La precarización del empleo sigue siendo un problema importante, especialmente entre los trabajadores de bajos ingresos.

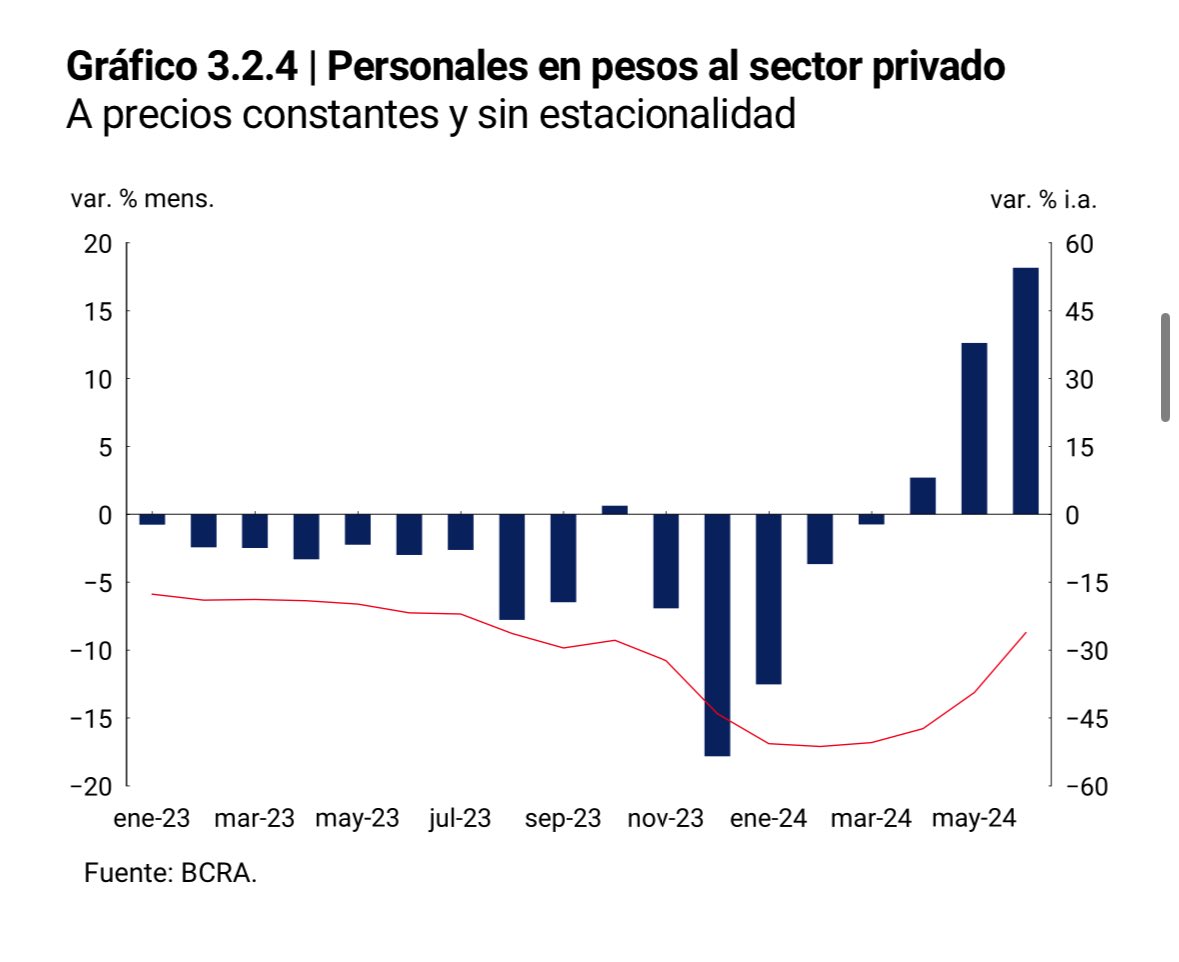

Más créditos al sector privado

La reactivación del crédito al sector privado está siendo más alta de lo esperado. Aumentó 60% en relación al año pasado. Gráfico: Federico Alonso

Energía

Régimen de promoción para YPF

Energía incluyó a un proyecto de Equinor en Vaca Muerta bajo el paraguas de un régimen de promoción creado por Cristina Fernández. La secretaría a cargo de Eduardo Rodríguez Chirillo autorizó a Equinor a acceder a los beneficios del régimen de promoción del Decreto 929, impulsado en el segundo gobierno de Cristina Fernández. Se trata del área Bajo del Toro Norte que la compañía noruega comparte con YPF. La inversión mínima tiene que ser de US$ 250 millones.

Análisis del proyecto Shell y Qatar Petroleum

Se realizó la audiencia pública para evaluar el impacto ambiental del proyecto offshore de Shell y Qatar Petroleum. Este miércoles se realizó la instancia pública con el objetivo de considerar la documentación de la evaluación de impacto ambiental del Proyecto Registro Sísmico 3D en los bloques CAN 107 y CAN 109, que tiene a cargo Shell con su socio estratégico Qatar Petroleum. Se trata de dos áreas offshore ubicadas en la Cuenca Argentina Norte, a más de 170 kilómetros del área costera más próxima a Mar del Plata.

Sturzenegger asumió el viernes como Ministro de Desregulación y Transformación del Estado

Según el decreto que la creó, la nueva cartera tendrá como función asistir al Presidente y al Jefe de Gabinete “en todo lo concerniente a los cursos de acción para la implementación de la desregulación, reforma y modernización del Estado en miras a redimensionar y reducir el gasto público y aumentar la eficiencia y eficacia de los organismos que conforman la Administración Pública Nacional, la transformación de gestión, la simplificación del Estado, el diseño y ejecución de políticas relativas al empleo público”.

Informes EEUU

La semana pasada se dieron a conocer los datos de empleo de USA en Junio, los que fueron analizados por Research de Inviu, que dió a conocer su informe al respecto:

Tasa de desempleo: 4,1% vs. 4% estimado.

Creación de empleo: 206 vs 191K estimado.

Ingresos medios por hora (m/m): 0,3% vs. 0,3% estimado.

Reacciones del mercado:

Futuros Acciones: Dow Jones y el Russell 2000 ceden mientras el Nasdaq-100 y el S&P 500 operó positivo.

10Y Rate: 4,32%, -4bps previo al dato

Dollar Index: cayó marginalmente luego de retroceder hasta el 0,3%.

Bottom Line:

Un dato sólido de creación de nóminas de empleo en Estados Unidos para el mes de junio por encima de las expectativas, pero con una revisión de 110.000 empleos menos para los 2 meses previos. El mercado parece estar tratando de ponderar entre un mercado laboral que parece aún fuerte ante el dato de creación de empleo, y una tasa de desempleo que sigue al alza sugiriendo una normalización. Sin embargo, quedará por ver cómo la Fed puede interpretar este dato y si cree que ayudará para poner en probabilidad el ansiado primer recorte de tasas en septiembre, o seguirá a la espera de mayores y profundos datos de desinflación.

De momento, se siguen priceando con mayor posibilidad dos recortes de tasas de 25 bps a diciembre. Los rendimientos caen desde el tramo medio de la curva a 5 años con mayor profundización. El rendimiento a 2 años cae 8 puntos básicos hasta el 4,64% y el bono a 10 años cae 5,5 puntos básicos hasta el 4,30% y la curva se invierte moderadamente.

Los commodities operaron mixtos subiendo las materias primas agrícolas y los metales, pero cayendo el petróleo ante las previsiones de una economía con menor demanda hacia adelante. Los mercados emergentes operan con subas de medio punto porcentual.

Se esperan los datos de inflación de EEUU

El calendario económico estará dominado por el informe del IPC y el testimonio del presidente de la Reserva Federal, Jerome Powell, ante el Congreso.

Se prevé que la cifra del IPC muestre un aumento intermensual de la inflación del 0,1%, mientras que se espera que la tasa de inflación básica anual se mantenga sin cambios en el 3,4%.

La atención también estará puesta en la temporada de resultados del segundo trimestre, que será iniciada por la principal aerolínea estadounidense Delta Air Lines (DAL) y el gigante de los refrescos PepsiCo (PEP), junto con importantes bancos como Citigroup (C), JPMorgan Chase ( JPM) y Wells Fargo (WFC).

La Fed prevé un retorno a la desinflación en la inflación supercore

La Fed publicó un informe semestral al Congreso en el que afirma que la política monetaria estadounidense está bien posicionada para responder tanto a la inflación persistente como a un mercado laboral más débil de lo esperado.

La Fed espera una mayor confianza en que la inflación avanza constantemente hacia el objetivo del 2% antes de recortar las tasas de interés.

La inflación supercore eventualmente debería regresar a la desinflación debido a la desaceleración de los costos laborales.

La política fiscal federal sigue siendo neutral para el crecimiento del PIB.

Deja un comentario